Что такое вспомогательное производственное оборудование?

Вспомогательное производство. Затраты вспомогательного производства. Основное и вспомогательное производство: в чем отличие?

Часть производственного процесса, которая направлена на обеспечение его энергией, на технологическое оснащение рабочих мест, а также на осуществление ремонта и восстановление основных производственных фондов, называется вспомогательным производством. Оно обеспечивает эффективную и бесперебойную работу основного производства. Именно поэтому основное и вспомогательное производство тесно взаимосвязаны. Продукция последнего потребляется преимущественно цехами и службами самого предприятия.

Решаемые задачи

К основным задачам, которые решает вспомогательное производство, можно отнести следующие:

- обеспечение предприятия различными видами необходимой энергии (газ, пар, электричество);

- ремонт и изготовление тары, специнструментов, технологической оснастки;

- ремонт и настройка механического и электрооборудования, транспортных механизмов, а также контрольно-измерительных приборов;

- уход за оборудованием, контроль над его использованием и сохранностью;

- ремонт хозяйственного инвентаря, сооружений и зданий;

- прием, хранение, выдача материалов, сырья, полуфабрикатов, инструментов, инвентаря.

Структура вспомогательного хозяйства

Вспомогательное производство состоит из следующих элементов:

- обслуживающее хозяйство (склады, транспорт и прочее), службы в основных цехах;

- вспомогательные цеха (энергетические, ремонтно-механические, инструментальные) в зависимости от характера отраслей промышленности;

- регламентирование погрузочно-разгрузочных и транспортно-складских операций.

Повышение производительности труда является важным фактором, способствующим росту эффективности всего производственного процесса. Работники, которые обслуживают вспомогательное производство, относятся к вспомогательным рабочим. Практически на всех крупных предприятиях имеется комплекс участков, служб и цехов вспомогательного хозяйства. Основное и вспомогательное производство соотносимы по своим размерам и специфике отрасли промышленности.

Ремонтное хозяйство

Это совокупность производственных подразделений, которые осуществляют мероприятия по контролю за состоянием оборудования, уходу за ним и своевременному ремонту.

Ремонтное вспомогательное производство на крупных предприятиях может включать следующие подразделения:

- электроремонтный цех;

- ремонтно-механический цех;

- ремонтно-строительный цех;

- участок, на котором выполняется ремонт санитарно-технического оборудования.

В основе процесса ремонта технологического оборудования на предприятии лежат следующие системы:

1. Системы ППР (планово-предупредительного ремонта) – ряд запланированных организационных и технических мероприятий по уходу, ремонту и надзору за оборудованием, направленные на предотвращение его преждевременного износа и предупреждение возникновения аварий. Сюда же относится и модернизация оборудования, происходящая при его ремонте.

2. Системы ремонта, основанные на результатах технической диагностики. Любой вид ремонта выполняется лишь после проведения объективной оценки технологического состояния оборудования.

В комплексе эти системы помогают существенно снизить затраты вспомогательного производства.

Инструментальное хозяйство

Инструмент (технологическая оснастка) — это любые виды измерительного, режущего и сборочного инструмента, пресс-формы, штампы и разнообразные приспособления. Совокупность подразделений, которые отвечают за приобретение, проектирование, изготовление, восстановление и ремонт технологической оснастки, а также выполняют ее учет, хранение и выдачу на рабочие места, называется инструментальным хозяйством. Оно включает в себя следующие структуры:

- инструментальный отдел – обеспечивает поставки приспособлений и инструментов, а также их проектирование;

- инструментальный цех – изготавливает, ремонтирует и восстанавливает специальную оснастку и инструмент;

- центральный инструментальный склад – производит учет, хранение и выдачу оснастки и инструмента;

- цеховые кладовые – предназначены для обеспечения рабочих тех или иных цехов инструментом.

Энергетическое хозяйство

Все технические средства, необходимые для поддержания бесперебойного снабжения предприятия различными типами энергии, называют энергетическим хозяйством. Оно, в свою очередь, включает следующие хозяйства:

- теплосиловое – паровые и воздухосети, котельные, канализация, водоснабжение, компрессоры;

- электросиловое – подстанции повышающие и понижающие, трансформаторные и генераторные установки, электрические сети, аккумуляторы;

- газовое – газогенераторные станции и газовые сети, вентиляционные и холодильно-компрессорные установки;

- слаботочное – радиосеть, АТС, другие виды связи;

- печное – термические и нагревательные печи;

- цеха по ремонту энергооборудования.

В затраты вспомогательного производства входит потребность в энергии, которую определяют в зависимости от плана производства, учитывая при этом нормы расхода энергии и топлива, нормы потерь в трубопроводах и сетях и прочее.

Транспортное хозяйство

Совокупность средств предприятия, которые предназначены для перевозки материалов, сырья и полуфабрикатов, отходов, готовой продукции и любых других грузов как за пределами предприятия, так и на его территории, называется транспортным хозяйством.

В зависимости от своего назначения транспорт может быть внешним, межцеховым, внутрицеховым и внутрискладским.

По своему способу действия он может быть непрерывным (трубопровод, конвейер) или прерывным (погрузчик, автомобиль).

По виду выделяют автомобильный, железнодорожный, водный, внутризаводской (рельсовый и безрельсовый) транспорт.

Что касается транспортного хозяйства, то организация вспомогательного производства требует решения ряда важных вопросов:

- объем грузооборота и грузовых потоков,

- осуществление перевозок,

- выбор типа транспорта,

- погрузочно-разгрузочные работы.

Складское хозяйство

Оно включает склады, специализированные по видам материальных ресурсов, организованные на основании требований, предъявляемых к хранению и переработке последних.

Склад – это производственное помещение или площадь, которые предназначены для краткосрочного или длительного размещения и хранения материальных ценностей, запасов сырья, полуфабрикатов и материалов, а также для выполнения операций по подготовке вышеперечисленного к производству.

Склады бывают производственные, снабженческие, цеховые, общезаводские, сбытовые, универсальные и специализированные, открытые, полузакрытые и закрытые.

При организации складского вспомогательного производства следует определить размеры складов и их количество, их расположение, избрать наиболее рациональные виды складского инвентаря и оборудования в каждом конкретном случае.

Рассчитывая площадь складских помещений, нужно учитывать не только «полезную» территорию, предназначенную для непосредственного хранения сырья или готовой продукции, но и площадь проездов, проходов, зон сортировки и отпуска товаров или сырья, погрузки и разгрузки.

Документальное оформление услуг вспомогательных производств

Все работы и услуги, предоставляемые вспомогательными производствами, оформляются следующими документами:

- акты приема-сдачи объектов, которые были отремонтированы;

- накладные – отображают количество изготовленных и сданных на склад инструментов, инвентаря;

- путевые листы – отражают объемы и маршрут перевозок транспортного хозяйства;

- справки, выписанные главным технологом или механиком – отражают объем работ и предоставленных простым производством услуг.

Услуги, которые были оказаны вспомогательными цехами друг другу, называют встречными. Они оцениваются в учете по плановой себестоимости. Услуги, которые были оказаны основным потребителям, оценивают по фактической цеховой себестоимости.

Учет вспомогательных производств и накладных расходов

Как уже говорилось, хозяйства, обслуживающие основное производство, называются вспомогательными. Их характерная особенность заключается в том, что они образовываются с целью предоставления другим отраслям или основным производствам различных услуг, направленных на обеспечение бесперебойного производственного цикла.

«Вспомогательное производство» (счет 23) используют для учета выполненных работ и затрат, которые проходят по дебету данного счета. Ежемесячно затраты по кредиту списывают по назначению в размере плановой себестоимости произведенных работ и корректируют в конце года до фактической.

Учет затрат вспомогательных производств транспортного хозяйства

Для учета затрат, связанных с содержанием и эксплуатацией автотранспорта, используют субсчет «Автомобильный транспорт» счета 23. Выделяют следующие статьи затрат:

- оплата с труда с учетом социальных отчислений;

- амортизация основных средств;

- организация производства;

- работы и услуги;

- платежи по кредитам;

- другие затраты.

В оплате труда учитывают зарплату не только водителей, но и работников, которые обслуживают автотранспорт, включая резерв на отпуска. Сюда же относят различные отчисления в государственные фонды. Расходы вспомогательного производства, связанные с ремонтом автотранспорта и сопутствующего оборудования, отражаются в статье «Амортизация основных средств». Статья «Работы и услуги» отражает затраты, связанные с выполненными для автомобильного хозяйства работами и услугами других вспомогательных производств и сторонних организаций.

В статье «Организация производства и управления» учитывают затраты на содержание персонала гаража и других общегаражных расходов. «Платежи по кредитам» отражают затраты, связанные с уплатой процентов по кредиту на нужды транспортного хозяйства. «Прочие затраты» показывают списание инвентаря и малоценного оборудования, не вошедших в предыдущие статьи.

Учет вспомогательных производств

Вспомогательные производства создаются на крупных предприятиях в дополнение к основным технологическим линиям. Расходы вспомогательных цехов учитываются в калькуляции себестоимости изготавливаемой продукции. От достоверности учета затрат разных групп производства и грамотности распределения вложенных ресурсов зависит объективность ценовой политики организации. Порядок планирования и учета расходов производственного назначения регулируется нормами Приказа Минпромнауки от 4 января 2003 года № 2.

Что относится к вспомогательному производству

Вспомогательные производственные объекты являются подсобными подразделениями для основных линий производства товаров. В круг задач вспомогательных отделов могут входить:

- снабжение энергетическими ресурсами;

- обслуживание транспорта;

- ремонт и модернизация активов основных средств;

- создание инструментов, деталей, крепежных элементов, подготовка запчастей;

- возведение временных конструкций;

- добыча строительного сырья и материалов;

- лесозаготовочные работы;

- переработка сельскохозяйственной продукции.

Вопрос: Как отразить в учете приобретение производственного оборудования, требующего монтажа, и его монтаж силами вспомогательного производства?

Оборудование, требующее монтажа (станок), приобретено по договору купли-продажи по цене 960 000 руб. (в том числе НДС 160 000 руб.). Затраты на монтаж оборудования составляют 50 000 руб.

Оборудование предназначено для использования в производстве в течение срока, превышающего 12 месяцев. Начисление амортизации по оборудованию в данной консультации не рассматривается.

Посмотреть ответ

Вспомогательные производства нужны для обеспечения бесперебойности процесса изготовления продукции и одновременной минимизации расходов на дополнительные услуги в пользу сторонних организаций. Они формируются в виде отдельных цехов, отделов и структурных подразделений, могут быть представлены лабораторными центрами, счетными станциями и вычислительными комплексами.

ОБРАТИТЕ ВНИМАНИЕ! К вспомогательным производствам не относятся службы предприятия, которые являются частью отделов или структурных подразделений (конструкторские блоки, главный инженер или главный энергетик).

Характерными признаками вспомогательного производственного подразделения считаются:

- отсутствие возможностей для изготовления товаров из основной линейки продукции;

- нацеленность на обслуживание основных цехов и наличие мощностей с оборудованием для производства полуфабрикатов;

- результаты работы во вспомогательных подразделениях при передаче изготовленных полуфабрикатов в основной технологический отдел отражаются в калькуляции себестоимости товаров.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации?

Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.

Посмотреть ответ

Вспомогательные производства подразделяются на такие виды:

- Мастерские ремонтно-механического типа.

- Транспортные отделы.

- Энергетическое хозяйство.

- Подразделения по обслуживанию холодильного оборудования.

- Возведение временных сооружений на строительных площадках.

- Складские объекты.

КСТАТИ! Вспомогательные производства при существенном увеличении доли производимой ими продукции по отношению к другим направлениям деятельности могут переходить в статус основных производственных подразделений.

Ремонтные мастерские отвечают за диагностику оборудования, его ремонт и регулярное профилактическое обслуживание. В состав энергетических структур могут быть включены:

- котельные:

- канализационные коммуникации;

- система водоснабжения;

- электрические подстанции;

- трансформаторные установки;

- дизельные или бензиновые генераторы;

- газовые и электрические сети;

- радиосети;

- печное оборудование;

- отдел ремонта электрического оборудования.

Энергетическое хозяйство требуется при больших объемах потребления энергоресурсов. Отдел отвечает за выработку энергии и ее поставку в производственные цеха. В транспортных подразделениях используют несколько типов транспортных средств:

- внешние;

- внутрицеховые;

- межцеховые;

- складские.

Для непрерывного транспортного обслуживания могут применяться системы трубопроводов и конвейерные конструкции.

Складские объекты нужны для формирования запасов продукции и полуфабрикатов, обеспечения сохранности товаров. Площади складов могут использоваться для кратковременного и длительного размещения товарных групп. По назначению складские помещения бывают закрытыми, открытыми и полузакрытыми, снабженческими, общезаводскими, цеховыми, производственными, сбытовыми. В зависимости от функционала склады относят к универсальным или специализированным категориям.

Расходы на вспомогательное производство

В п. 4.28 Методических рекомендаций, утвержденных Приказом № 2 от 04.01.2003 г., говорится, что расходные операции вспомогательных производств учитываются аналогично методике основных цехов. Сводные сметные расчеты должны сверяться с объемами производимых работ, на следующем этапе формируется итоговая себестоимость продукции.

Распределение затрат вспомогательных отделов между другими подразделениями предприятия осуществляется в процентном отношении к количеству потребляемых каждым отделом полуфабрикатов собственного изготовления.

Процесс перераспределения затрат вспомогательных производств между другими связанными цехами необходим для достоверного определения фактической себестоимости готовой продукции.

При реализации вспомогательными отделами обслуживающих функций все расходы учитываются в числе общепроизводственных затрат. Если вспомогательными структурами являются сервисные службы или отделы сбыта, то расходы причисляются к коммерческим тратам.

Между цехами основного производственного цикла могут распределяться такие виды расходов вспомогательных подразделений:

- оплата труда задействованных работников;

- стоимость материалов и сырья, переданного в производство;

- обслуживание помещений.

Указанные показатели могут выступать в роли критериев при пропорциональном делении расходов. Дополнительным фактором, по которому можно делить расходы, является численность работников в отделах.

Бухучет вспомогательных производств

Для отражения в бухгалтерском учете затрат, осуществляемых вспомогательными производствами в соответствии с положениями Приказа Минфина № 94н от 31.10.2000 г. применяется синтетический счет 23 «Вспомогательные производства». В дебетовых оборотах показываются:

- прямые затраты, которые оказывают непосредственное влияние на изготовление продукции и процесс оказания услуг;

- косвенный тип затрат, которые связаны с управленческими функциями и обслуживанием технологических линий, потерями от бракованных изделий.

ЗАПОМНИТЕ! Конечное сальдо по счету отражает денежную оценку стоимости производства, оставшегося незавершенным на отчетную дату.

Счет 23 причисляется законодателями к группе активных счетов, по дебету проводятся расходные операции, по кредиту отражается выход готовых изделий или объем произведенных работ. Аналитика ведется по отдельным вспомогательным производствам путем открытия для каждого из них своего субсчета.

Проводки

Корреспонденции по учету расходов вспомогательных производств можно разделить на два блока:

- Отражение затрат.

- Списание расходов.

При формировании на 23 счете расходов могут использоваться такие типовые проводки:

- Д23 – К10 при отражении затрат на материалы для изготовления продукции;

- Д23 – К60 при акцептовании счетов;

- Д23 – К69 используется в момент начисления страховых взносов на заработную плату;

- Д23 – К70 на суммы оплаты труда работников вспомогательных цехов;

- Д23 – К25, если необходимо показать в учете общепроизводственные расходы на вспомогательных объектах;

- Д23 – К26 применяется для учета общехозяйственных трат;

- Д23 – Д28 в себестоимость закладываются понесенные потери от выбраковки;

- Д23 – К02 (04) для отражения сумм начисленной амортизации по активам вспомогательных отделов (основные средства или НМА).

При списании расходной части на себестоимость продукции основного производства делаются такие записи:

- Д10 – К23 при отражении факта поступления в основное производство полуфабрикатов, изготовленных вспомогательными подразделениями;

- Д11 – К23 формируется при появлении привеса животных, увеличивающего их стоимость;

- Д20 – К23 – затраты, понесенные вспомогательными структурами, перераспределены на основное производство;

- Д 26 – К23 – запись составляется в момент списания затрат, осуществленных для обслуживания аппарата управления.

Если продукты производства вспомогательных цехов были использованы для реализации сторонним заказчикам, то в учете формируются сразу две проводки:

- Д62 – К90.1 или 91.1 для отражения доходов;

- Д90.2 или 91.2 – К23 для учета стоимости в составе расходной базы.

Плательщики НДС дополнительно должны сделать запись о начислении ими налога – Д90.3 (или 91.2) – К68.

вспомогательное оборудование

3.30 вспомогательное оборудование: Любое оборудование, наличие или отсутствие которого влияет на выходную мощность двигателя.

3.2 вспомогательное оборудование (ancillary equipment): Оборудование, подключаемое к радиоприемнику или радиопередатчику.

Примечание — Оборудование относят к вспомогательному, если оно:

— предназначено для применения совместно с радиопередатчиком или радиоприемником для обеспечения дополнительных рабочих функций и/или выполнения функций управления (например, дистанционного управления ТС PC);

— не может использоваться автономно для обеспечения потребностей пользователя без подключения к радиопередатчику или радиоприемнику.

При этом радиопередатчик или радиоприемник, к которому подключают вспомогательное оборудование, может выполнять основные функции (такие как радиопередача или радиоприем) без применения вспомогательного оборудования (т.е. в качестве вспомогательного оборудования не должна рассматриваться составная часть ТС PC, существенная для выполнения его основных функций).

3.1. вспомогательное оборудование: Компоненты или комплектующие изделия, являющиеся составной частью насоса и необходимые для работы насоса или насосного агрегата, например система промывки сальника, система смазки, система охлаждения и т.д.

Вспомогательное оборудование — оборудование, применяемое совместно со средствами радиосвязи для обеспечения дополнительных рабочих функций и/или функций управления средствами радиосвязи и не используемое автономно (при этом средство радиосвязи, к которому подключают вспомогательное оборудование, может выполнять основные функции без применения вспомогательного оборудования). Вспомогательное оборудование может быть портативным, подвижным и стационарным.

3.3. вспомогательное оборудование : Оборудование, служащее для обеспечения необходимых условий для выполнения измерений с требуемой точностью.

3.4. документ о качестве (паспорт качества): Документ, являющийся обязательным приложением к акту приема-сдачи нефти, в котором указываются результаты испытаний показателей качества нефти.

3.2 вспомогательное оборудование: Оборудование, выполняющее вспомогательные функции — освещение, вентиляцию, обогрев, аварийную сигнализацию, аварийную подачу электропитания.

3.1 вспомогательное оборудование (ancillary equipment): Оборудование (аппаратура), подключаемое (ая) к радиоприемнику или радиопередатчику.

Примечание — Оборудование (аппаратуру) считают вспомогательным (ой), если:

— оборудование предназначено для применения совместно с радиоприемником или радиопередатчиком для обеспечения дополнительных рабочих функций радиооборудования и/или выполнения функций управления (например, дистанционного управления);

— оборудование не может использоваться автономно для обеспечения потребностей пользователя без подключения к радиоприемнику или радиопередатчику;

— радиоприемник или радиопередатчик, к которому подключают вспомогательное оборудование, может выполнять основные функции [такие, как радиопередача или радиоприем) без применения вспомогательного оборудования (т.е. в качестве вспомогательного оборудования не должна рассматриваться составная часть радиооборудования, существенная для выполнения его основных функций)].

В контексте требований настоящего стандарта оборудование, обеспечивающее выполнение функций инфраструктурного взаимодействия и управления, а также установления линий связи и передачи необходимых данных, также относят к вспомогательному оборудованию.

3.3 вспомогательное оборудование (ancillary equipment): Оборудование, подключаемое к базовой станции, вспомогательному радиочастотному усилителю или повторителю.

Примечание — Оборудование относят к вспомогательному, если:

— оборудование предназначено для применения совместно с базовой станцией, вспомогательным радиочастотным усилителем или повторителем для обеспечения дополнительных рабочих функций и/или выполнения функций управления (например, дистанционного управления радиооборудованием);

— оборудование не может использоваться автономно для обеспечения потребностей пользователя без подключения к базовой станции, вспомогательному радиочастотному усилителю или повторителю;

— базовая станция, вспомогательный радиочастотный усилитель или повторитель, к которому подключают оборудование, могут выполнять функции по назначению в соответствии с требованиями к радиооборудованию системы GSM без применения данного оборудования (в качестве вспомогательного оборудования не рассматривают составную часть радиооборудования, существенную для выполнения его функций);

— имеется физическая связь между базовой станцией, вспомогательным радиочастотным усилителем, повторителем и данным оборудованием (повторитель не считают вспомогательным оборудованием базовой станции);

— основной функцией данного оборудования не является обеспечение усиления между соединителем приемной или передающей антенны базовой станции и антенной.

7.5. Вспомогательное оборудование

7.5.1. Держатель образца представляет собой плоский металлический лист, на верхней поверхности которого имеются бортики для установки и фиксации образца (рисунок А9). На нижней поверхности держателя имеются направляющие и стопор, фиксирующий положение держателя.

7.5.2. Экранирующая пластина (рисунок А10) предназначается для защиты поверхности образца от воздействия теплового потока. Экранирующую пластину изготавливают из листового алюминия или нержавеющей стали толщиной 2 мм.

7.5.3. Образец-имитатор изготавливают из негорючего минераловолокнистого материала плотностью 200±50 кг/м 3 (рисунок А11). Держатель образца-имитатора изготавливают из негорючего материала плотностью 825±125 кг/м 3 .

7.5.4. Система регулирования расхода газовоздушной смеси (рисунок А12) подключается к источникам газообразного топлива (пропана или пропан-бутановой смеси) и воздуха, содержит игольчатые вентили, расходомеры с верхним пределом измерения не менее 1,2 л/ч (для газа) и не менее 12 л/ч (для воздуха) с погрешностью не более 4 %. Рекомендуется также на линиях подачи топлива и воздуха размещать фильтры для защиты расходомеров от примесей.

7.5.5. Прибор, регулирующий температуру нагревательного элемента радиационной панели, должен быть рассчитан на мощность не менее 3 кВт и силу тока не менее 15 А. Для регистрации температуры рекомендуется использовать прибор с классом точности не менее 0,5.

7.5.6. Для измерения ППТП рекомендуется использовать прибор с диапазоном измерения от 1 до 75 кВт/м 2 , погрешность измерения — не более 5 %. Для регистрации показаний измерителя теплового потока применяют регистрирующий прибор с классом точности не менее 0,1.

7.5.7. В качестве регистратора времени рекомендуется использовать приборы с диапазоном измерения до 1 ч, погрешность измерения должна составлять не более 1 с.

7.5.8. Место размещения установки оборудуют защитными экранами и вытяжной вентиляцией (рисунок А13). В вытяжном зонте устанавливают отражатель воздушного потока, обеспечивающий в зазорах скорость воздуха от 2 до 3 м/с при расходе воздуха от 0,25 до 0,35 м 3 /с.

3.1.2 вспомогательное оборудование: Оборудование, применяемое совместно с передатчиком для обеспечения дополнительных эксплуатационных и (или) функциональных возможностей передатчика и не используемое в отдельности от него.

1.6. Вспомогательное оборудование

Вспомогательное оборудование включает бачок-охладитель, воздушный ресивер, ресиверы картерных и выхлопных газов, а также водяной насос с приводным электродвигателем.

Смотри также родственные термины:

2.2.18 вспомогательное оборудование ИТК ИС: Оборудование, обеспечивающее повышение уровня обслуживания функционирования ИТК ИС.

3.3 вспомогательное оборудование обработки данных (data application ancillary): Вспомогательное оборудование, обеспечивающее отправку и/или прием данных для доступа к услугам связи с использованием оборудования пользователя.

3.2 вспомогательное оборудование обработки данных (data application ancillary): Вспомогательное оборудование, обеспечивающее отправку и/или прием данных для доступа к услугам связи с использованием оборудования пользователя.

Словарь-справочник терминов нормативно-технической документации . academic.ru . 2015 .

- вспомогательное котельное оборудование

- вспомогательное оборудование ИТК ИС

Смотреть что такое «вспомогательное оборудование» в других словарях:

Вспомогательное оборудование — оборудование, которое содействует процессу производства, но не становится частью готового изделия. Вспомогательное оборудование подразделяется: на заводское оборудование: ручной инструмент, автопогрузчики и т.п.; и конторское оборудование:… … Финансовый словарь

вспомогательное оборудование — Все объекты, которые связаны с работой информационной системы, но не управляют процессором. Например, стол пользователя, стул, ящик для гибких дисков и т.д. [http://www.morepc.ru/dict/] Тематики информационные технологии в целом EN auxiliary… … Справочник технического переводчика

вспомогательное оборудование котла — котельно вспомогательное оборудование КВО — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом Синонимы котельно вспомогательное оборудованиеКВО EN boiler accessories … Справочник технического переводчика

вспомогательное оборудование (ГЭС, АЭС) — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN auxiliary facility … Справочник технического переводчика

вспомогательное оборудование котельной установки — Аппараты и механизмы, конструктивно не связанные с котлоагрегатом, обеспечивающие его нормальную работу. [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN boiler plant auxiliaries … Справочник технического переводчика

вспомогательное оборудование котлоагрегата — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN boiler auxiliaries … Справочник технического переводчика

вспомогательное оборудование машзала электростанции — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN balance of turbine island … Справочник технического переводчика

вспомогательное оборудование подстанции — … Справочник технического переводчика

вспомогательное оборудование системы безопасности на АЭС — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN safety system support feature … Справочник технического переводчика

вспомогательное оборудование установки — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN facility support equipment … Справочник технического переводчика

Вспомогательное оборудование

Вспомогательное (нейтральное) оборудование используют для удобства работы обслуживающего персонала в производственном цехе. К такому виду оборудования относят производственные кондитерские и температурные столы, полки и стеллажи, кассеты, передвижные стеллажи, тележки, моечные ванны, вытяжные зонты и т.д.

Производственные столы классифицируют следующим образом:

- • производственные столы общего назначения (островного и пристенного исполнения);

- • производственные столы целевого назначения (кондитерские);

- • специализированные производственные столы;

- • технологические столы-тумбы.

К материалам изготовления производственных столов предъявляются жесткие санитарно-гигиенические требования, особенно к столешницам, контактирующим с пищевыми продуктами. Идеально соответствует этим требованиям нержавеющая сталь. Она долговечна, гигиенична, эстетична, устойчива к механическим воздействиям и не поддается коррозии.

В связи с широким разнообразием технологических операций, выполняемых на предприятиях, разработаны различные конструкции производственных столов, которые максимально соответствуют требованиям производства.

По конструкции разделочный производственный стол представляет собой столешницу, установленную на сборную или сварную раму.

Производственный технологический стол выполняется в виде тумбы, снабжается распашными или купе-дверкам и может дополняться выдвижными ящиками. Такие столы удобны, функциональны, позволяют хранить инвентарь, посуду и не ухудшают внешний вид помещения.

Производственные металлические столы имеют как неразборную, так и разборную конструкцию. Снизу они могут дополняться сплошной или решетчатой полкой.

К специализированным столам относят кондитерский и температурный столы.

Столешница кондитерских столов выполняется из древесины бука. Ее главные преимущества — прочность и твердость, поэтому кондитерский стол со столешницей из наборного бука рекомендуется для профессиональной работы с тестом: замес, раскатка и формовка мучных изделий. Деревянная поверхность не только впитывает избыточную влагу, но и препятствует нежелательному скольжению тестовых заготовок во время разделки, которое замедляет производительность труда и может негативно сказаться на внешнем виде изделий.

Кондитерский стол имеет разборную конструкцию, и при необходимости старую столешницу можно заменить на новую.

Стол температурный (технологический) предназначен для проведения технологических операций (охлаждения или нагревания) на поверхности стола с заданными температурными режимами.

Стол кондитерский охлаждающий универсальный предназначен для охлаждения различных кондитерских масс (карамели, мармелада, суфле, грильяжа). Охлаждение происходит за счет циркуляции холодной воды в водяной рубашке столешницы.

Стеллажи и полки — это универсальное, удобное и функциональное оборудование, предназначенное для хранения и перемещения различных видов инвентаря. Универсальными являются полочные стеллажи. Их габариты (длина, глубина и высота), а также количество полок подбираются согласно требованиям к производственному помещению и объему продукции, которая на них хранится. Чаще они изготавливаются трех-, четырех- и пятиполочные. В мучных и кондитерских цехах используют передвижные стеллажи с направляющими под противни и гастроемкости (вместо обычных полок). Они бывают различной высоты. Существуют стеллажи с направляющими для хранения хлебных лотков и хранения кассет посудомоечных машин.

Кассеты и передвижные стеллажи на хлебопекарных предприятиях и в кондитерских цехах используются для перемещения полуфабрикатов и готовых изделий как внутри производства, так и перевозки специальным автомобильным транспортом (охлаждаемым и неохлаж- даемым).

Моечные ванны предназначены для мойки овощей, фруктов, посуды и инвентаря. В них также оттаивают замороженные продукты. Моечные ванны изготавливают из пищевой нержавеющей стали. Моечные ванны могут быть двух типов — цельнотянутые и сварные. Отличаются они технологией изготовления самой моечной емкости.

Каркас цельнотянутых ванн изготавливается методом штамповки емкости, без сварных швов, что дает абсолютную герметичность. Цельнотянутые ванны бывают как с одним отделением, так и с двумя, тремя. Каждое отделение глубиной 600 или 700 мм. Ванны имеют слева или справа рабочую поверхность. Некоторые модели выпускаются со специальной дополнительной полкой.

Сварные ванны представляют собой конструкцию, состоящую из каркаса и моечной емкости. При сварке таких ванн применяется особая технология, гарантирующая полную герметичность сварных швов. Моечные контейнеры — сварные. Каркас изготовлен из стали с уголками 40 х 40 мм. Такие ванны обычно выпускаются с одним или двумя отделениями для мойки. Сварные ванны считаются практичными и долговечными.

Вытяжной зонт предназначен для эффективного удаления паров от источников повышенного выделения тепла, влаги, газов, запахов. Изготавливаются зонты из пищевой нержавеющей стали. В зависимости от конструкции вытяжные зонты бывают пристенные и островные.

§ 1. Основное и вспомогательное оборудование.

Основное оборудование. Учебные мастерские и предприятия оснащены основным и вспомогательным оборудованием. К основному относят оборудование, предназначенное для выполнения основных технологических операций (резка заготовок, токарная обработка, штамповка и др.). К вспомогательному относят оборудование, занятое на выполнении вспомогательных операций (перевозка, упаковка и др.).

В зависимости от характера выполняемых работ и типа применяемых инструментов оборудование подразделяется на группы.

Группа 1 -токарные станки, включает станки, которые предназначаются для обработки поверхностей вращения. Объединяющим признаком данной группы является использование вращательного движения заготовки в качестве движения резания.

Группа 2 — сверлильно-расточные станки, включает также и расточные. Объединяющим признаком группы сверлильных станков является их назначение — обработка круглых отверстий. Движением резания служит вращение инструмента, которому обычно сообщается движение подачи. В горизонтально-расточных станках подача может осуществляться также перемещением стола с заготовкой.

Группа 3 — шлифовальные станки, объединяются по признаку использования в качестве режущего инструмента абразивных шлифовальных кругов. В эту группу входят также полировальные и доводочные станки, на которых в качестве режущего инструмента используются абразивные бруски, абразивные ленты, порошки и пасты.

Группа 4 — зубообрабатывающие станки, включает все станки, служащие для обработки зубьев колес.

Группа 5 — фрезерные станки, объединяет все станки, использующие в качестве режущего инструмента многолезвийные инструменты — фрезы.

Группа 6 — строгальные и долбежные станки, объединяет станки, у которых общим признаком является использование в качестве движения резания прямолинейного возвратно-поступательного движения резца или изделия.

Группа 7 — протяжные станки, включает станки с общим признаком; использование в качестве режущего инструмента специальных многолезвийных инструментов — протяжек.

Группа 8 — электрофизические и электрохимические станки.

Группа 9 — отрезные и разные станки.

Группа 10 — станки, изготовляемые другими министерствами и ведомствами, предназначены для различных видов обработки (токарной, фрезерной и др.).

В СССР принята единая система обозначений станков, основанная на присвоении каждой модели станка шифра (номера). Номер, присваиваемый каждой модели станка, может состоять из трех или четырех цифр и букв, причем буквы могут стоять после первой цифры или в конце номера, например: 612, 1616, 6Н82, 2620.

Первая цифра показывает группу, к которой относится данный станок. Вторая цифра указывает тип станка в данной группе. Третья или третья и четвертая цифры совместно показывают условный размер станка. Например, для токарных станков третья и четвертая цифры показывают высоту центров в сантиметрах или дециметрах.

Чтобы различить конструктивное исполнение станков одного и того же размера, но с разной технической характеристикой, между первой и второй цифрами вводится буква. Например, все станки моделей 162, 1А62, 1Б62, 1К62 — токарные с высотой центров 200 мм. Однако модель 162 имеет максимальную частоту вращения 600 об/мин, модель 1А62 — 1200, 1Б62- 1500, а модель 1К62-2000 об/мин. Буквы, стоящие в конце номера, означают различные модификации станков одной и той же базовой модели. Например, горизонтально-фрезерный станок 6Н82Г представляет собой упрощенный тип базового универсально — фрезерного станка 6Н82.

Станки классифицируются также по универсальности, по степени автоматизации, по точности и массе.

Назначением основного технологического оборудования является изготовление деталей машин, т. е. обработка заготовок этих деталей.

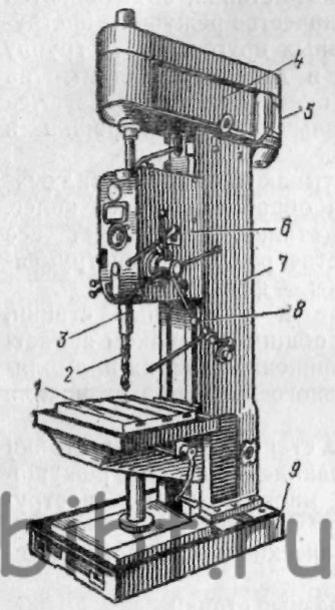

Любое технологическое оборудование состоит из корпуса, привода и исполнительных органов. Ниже описан универсальный вертикально-сверлильный станок (рис. 249).

Рис. 249. Вертикально-сверлильный станок:

1 — стол, 2 — инструмент, 3 — шпиндель, 4-шпиндельная головка, 5 — электродвигатель, 6 — шпиндельная бабка, 7 -колонна, 8—штурвал, 9 — фундаментная плита

На фундаментной плите 9 смонтирована колонна 7 коробчатой формы. В ее верхней части смонтирована шпиндельная головка 4, несущая электродвигатель 5, шпиндель 3 с инструментом 2. На вертикальных направляющих колонны установлена шпиндельная бабка 6, внутри которой размещен механизм подачи, осуществляющий вертикальное перемещение шпинделя. Поднимать и опускать шпиндель можно механически и вручную при помощи штурвала 8.

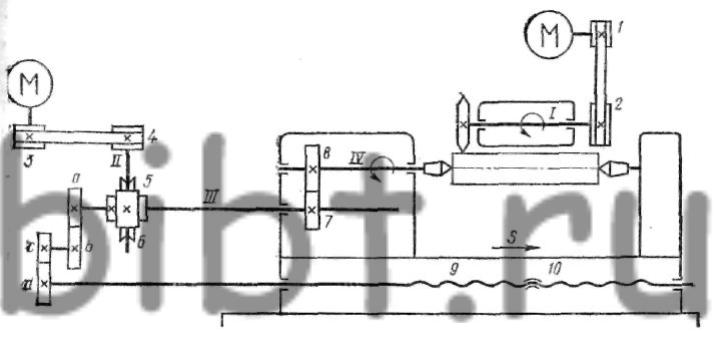

Условное изображение механизмов, соединенных в определенной последовательности в кинематические цени, называют кинематической схемой. Кинематические цепи, обеспечивающие исполнительные движения рабочих органов, называют структурными.

Простейшая кинематическая схема станка показана на рис. 250. Здесь три исполнительных движения: вращение вала I — шпинделя с инструментом, вала IV — шпинделя, изделия и прямолинейная подача стола вместе с заготовкой II. В соответствии с этим имеем три структурные кинематические цепи: первая состоит из ременной передачи со шкивами 1-2, вторая — из передачи 3-4, червячной пары 5-6, колес а-b, с-d и винтовой пары 9-10.

Рис. 250. Простейшая кинематическая схема станка:

1,2 — шкивы, 3,4 — ременная передача, 5, 6 — червячная пара, 7, 8, а-b-с-d — зубчатые колеса, 9, 10 — винтовая пара

Вспомогательное оборудование. К вспомогательному оборудованию относят краны, тельферы, тележки, конвейеры, укладчики, кантователи, оборудование для консервации и упаковки и др.

Счет 23 «Вспомогательные производства»: основные проводки и примеры

В этой статье мы поговорим о 23 счете вспомогательного производства. Посмотрим, что особенного имеется в нем, по сравнению со счетом основного производства.

23 счет относится к учету вспомогательного производства. Что о нем можно сказать? Ну, например, что этот счет собирает в себе информацию о затратах и расходах предприятия, которые направлены на оказание помощи в работе основного производства.

Учет вспомогательного производства подразумевает, что его готовая продукция не относится к продукции основой деятельности, а только помогает работе основного производства.

Результатом вспомогательного производства может быть физический объект, который будет считаться материальным сырьем для основного производства. Также может быть услуга, которую оказывает вспомогательное производство основному.

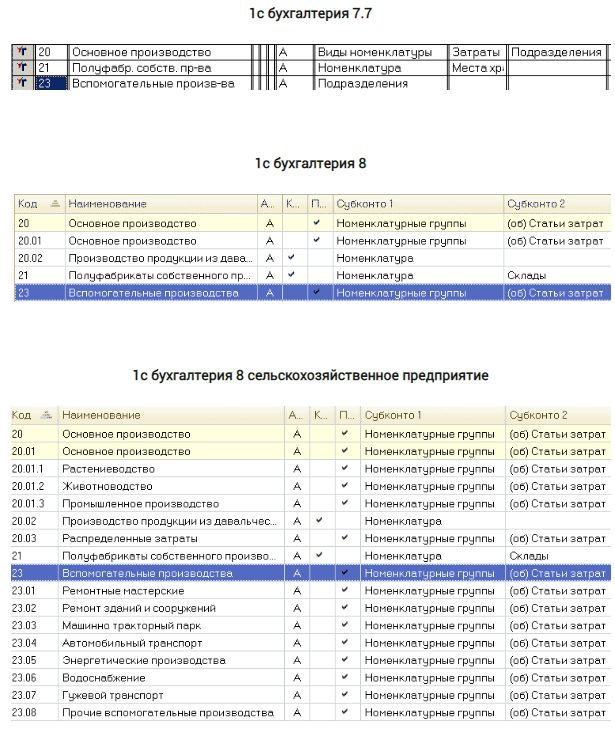

Когда будете рассматривать, сравнивайте, как выглядит 23 счет вспомогательного производства и 20 счет основное производство.

Давайте немного подумаем над тем, что мы увидели, что это означает, и что мы сможем увидеть, когда будем вести бухгалтерский учет.

Во-первых, мы видим, что счет 23 — счет активный, имеет субконто, а в бухгалтерии 8 еще имеет и субсчета.

Во-вторых, количество и название субсчетов среди обычной бухгалтерии и бухгалтерии сельскохозяйственного предприятия отличаются. Безусловно, в программе для сельхоза 23 счет сделан намного подробнее, чем в предыдущих программах.

В-третьих, мы знаем что 23 счет вспомогательного производства помогает основному производству, при этом сам является обычным производством, как и 20 счет. Следовательном, мы ожидаем, что 23 должен иметь такие же характеристики, что и 20 счет.

Сделаем следующие выводы. В бухгалтерии 7.7 — 23 счет никак не совпадает с 20, тем самым показывая нам, что учет вспомогательного производства здесь практически невозможен, если только не вмешаться программистам в программу. А в бухгалтерии 8 между обычной и сельскохозяйственной мы видим у 23 счета схожие настройки с 20 счетом. Это говорит нам, что с 23 счетом в этих программах уже можно работать.

А в сельскохозяйственной бухгалтерии 23 счет за счет субсчетов детализирует вспомогательное производство.

За счет субсчетов выделяются виды вспомогательного производства: «ремонтные мастерские», «машинно-тракторный парк», «автомобильный транспорт» и др.

Вспомогательное производство — примеры и проводки

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

Вспомогательное производство очистило стволы деревьев, тем самым подготовило кругляк для будущего производства досок. Произошло оказание услуги или работы отдельным цехом внутри всей производственной деятельности предприятия. Производство досок — это основная деятельность предприятия. Подготовка кругляка — это отдельное действие для получения сырья в производство. Итак, готовое сырье из вспомогательного производства перейдет на склад материалов следующей проводкой:

ДЕБЕТ 10 — КРЕДИТ 23

Такой же проводкой мы оформим изготовление каких-либо запасных частей к оборудованию нашего предприятия, которое сделало вспомогательное производство.

Не забываем, что вспомогательное производство оказывает еще и услуги: подвезти что-то, отремонтировать что-то. Услуги — это такой же выпуск, как и выпуск физических объектов. Услуги могут оказываться как основному производству, что является основным делом, так и предприятию в целом. Например, для работы вспомогательного производства с основным производством, мы сделаем проводку:

ДЕБЕТ 20 — КРЕДИТ 23

А если какой-то транспорт был задействован для обслуживания управления фирмы (отвозили делегацию и пр.), то проводка будет следующая:

ДЕБЕТ 26 — КРЕДИТ 23

Одной из интересных проводок будет проводка, оформляющая такую ситуацию:

«Автотранспорт вспомогательного производства отвозит продукцию на железнодорожный вокзал/порт. Некоторые рабочие из вспомогательного производства задействованы в погрузке/разгрузке продукции в момент, когда нужно ее отвезти на вокзал и на вокзале перегрузить в контейнеры для отправки».

Интерес здесь вызывает ситуация, что эти расходы предприятия уже не относятся к производству продукции, согласны? Здесь уже готовую продукцию везут «на встречу» к покупателю. Т.е. вспомогательное производство своими ресурсами помогает продавать готовую продукцию. Расходы (транспорт, зарплата и т.д.) пойдут на 23 счет. А вот выпуск этой услуги пойдет в коммерческие расходы. Иными словами, будет сделаны такие проводки:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

и

ДЕБЕТ 44 — КРЕДИТ 23

Итак, подводя итог , отметим последнее, чего мы не коснулись. Опять же посмотрите на 23 счет, смотрите в план счетов 1С бухгалтерия 8. Видите, какие у счета 23 вспомогательное производство субконто? Их минимум 3: «подразделение» , «номенкалтурные группы», «статьи затрат». Каждое субконто позволяет организовать гибкий учет, т.е. сделать нужную детализацию.

Например, «субконто подразделение» помогает вести учет по цехам, бригадам. «Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства.

Однако, за сильной детализацией появятся трудности учета прямых затрат на производство.