Кд в реквизитах что это?

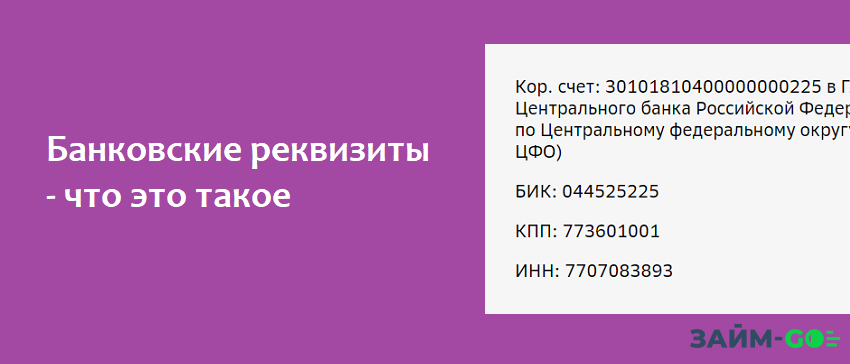

Банковские реквизиты — что это такое

Для осуществления целого ряда операций сторонами применяются реквизиты банка. Они необходимо для перечисления денежных средств со счета на счет. В некоторых случаях эта форма перевода является единственной — к примеру, когда в сделке участвует юридическое лицо.

Что такое «банковские реквизиты»

Объяснение сложных терминов в доступном виде — только на сервисе Brobank.ru. Банковские реквизиты — это ряд сведений, необходимых для перечисления денежных средств от отправителя к получателю, а также для совершения различного рода платежей. При совершении операции рекомендуется быть предельно внимательным, так как незначительная ошибка станет причиной, по которой деньги не дойдут до получателя.

К примеру, клиент оплачивает займ или кредит по банковским реквизитам: в случае ошибочного платежа возрастает риск выхода на просрочку. Подобный способ оплаты выгоден тем, что по нему, как правило, взимается небольшая комиссия.

Для совершения платежа или перевода одних реквизитов банка не будет достаточно, так как к ним необходимо добавить реквизиты получателя. Только в этом случае деньги «осядут» на счете физического или юридического лица.

Банковские реквизиты физического лица

В одном банке у физического лица может быть несколько реквизитов для перевода. В их числе: банковская карта; текущий счет; сберегательный счет. Юридическое лицо может перевести деньги на карту физического лица в следующих случаях:

- Выдача займа или кредита.

- Выплата заработной платы — в рамках зарплатного проекта.

- Перечисление подотчетных сумм — командировочные и представительские расходы; оплата услуг физлица при наличии договора.

Во всех остальных случаях используются текущие или сберегательные счета. Для совершения операции наличие только номера счета — не будет достаточным. Компании и организации необходимо знать полные банковские реквизиты: в этом случае деньги вовремя дойдут до адресата. Полные реквизиты физического лица:

- Получатель.

- Счет получателя.

- Полное наименование банка.

- Корреспондентский счет.

- БИК.

- КПП.

- ИНН.

Последние пять пунктов относятся к банку получателя перевода. В случае необходимости эти реквизиты можно уточнить на официальном сайте кредитной организации. При этом важно знать, что переводы в иностранной валюте совершаются по другим банковским реквизитам, которые должны находиться в свободном доступе.

Как физическому лицу перевести деньги организации

В большинстве случаев доступна оплата с банковской карты. Подобная функция доступна в мобильных приложениях большинства российских банков. К примеру, в Сбербанк Онлайн можно выбрать организацию для прямого перевода, либо совершить операцию по реквизитам юридического лица.

Для этого необходимо указать следующие данные:

- Наименование юридического лица — ООО «Компания».

- ИНН.

- КПП.

- Наименование банка получателя — филиал «Центральный» банка ВТБ (ПАО) г. Москва (пример).

- Счет.

- Корреспондентский счет.

- БИК.

- Назначение платежа — если это оплата кредита или займа, то в этом поле указывается номер кредитного договора (оферты) и дата его заключения.

Переводы по банковским реквизитам поступают до получателя в течение трех рабочих дней. Это обстоятельство необходимо учитывать, если речь идет о срочном платеже. Как правило, если деньги доходят в банк, то ошибка в счете получателя не является критичной. Главное, чтобы кредитная организация имела возможность обнаружить платеж.

Что такое БИК банка получателя

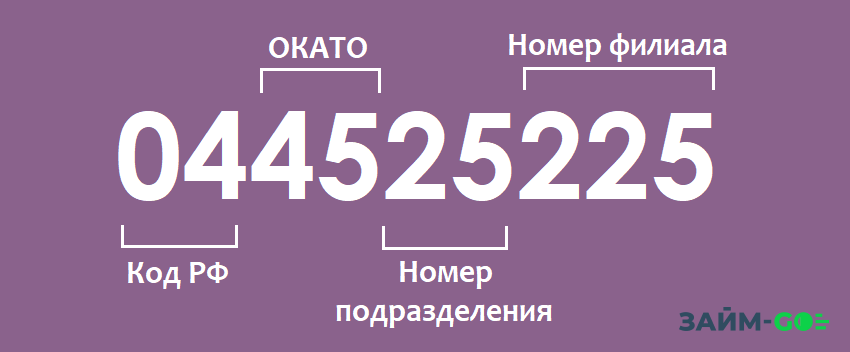

Одним из важнейших составляющих банковских реквизитов является БИК — банковский идентификационный код. Это уникальный идентификатор банка, который используется в платежных документах — поручениях, аккредитивах, операциях прочих видов. Классификатор всех используемых на территории России БИКов ведет ЦБ РФ.

Эта комбинация — не случайный набор цифр. Каждый блок несет определенную информацию. Расшифровка БИК банка (слева направо):

- 1-2 разряды — код Российской Федерации (04).

- 3-4 разряды — Общероссийский классификатор объектов административно-территориального деления (ОКАТО).

- 5-6 разряды — условный номер обособленного подразделения Банка России.

- 7-9 разряды — условный номер кредитной организации (филиала).

Следовательно, по номеру БИК можно определить, в какой именно филиал банка отправляется перевод. Повторное использование уникального идентификатора допускается после исключения кредитной организации из Справочника БИК РФ.

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Какой код вида дохода ставить в платёжном поручении

Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

- Из заработной платы при ее выплате. Для этого нужно отправить документ на работу должнику.

- Списать с банковских счетов должника, в том числе и с зарплатного счета. Для этого нужно отправить исполнительный лист в банк, где находятся счета должника.

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, алименты, пособия не ребенка, выплаты чрезвычайных ситуаций и другие. Кроме того иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные деньги, которые выдали авансом на рабочие задачи и другое.

Если деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 20% — общий размер удержаний при каждой выплате заработной платы. | Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. |

| 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. | Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. | К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. |

Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Выплаты, с которых нельзя удерживать долги | Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы |

| 3 | Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца | Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- код дохода указывать в поле 20 «Наз. пл.»;

- при выплате зарплаты нескольким сотрудникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- символ «//»;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

- символ «//».

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужно

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужно

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Если выплата — не доход физлица и ее нет в ст. 101 Закона № 229-ФЗ, код не ставим

Если выплата — не доход физлица и ее нет в ст. 101 Закона № 229-ФЗ, код не ставим

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях. Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Авто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

Обмен через универсальный формат (КД 3.0): подключение НЕтипового документа

В статье описан порядок действий при подключении нетиповых документов к механизму «Синхронизация данных через универсальный формат» (КД 3.0).

В контексте данной статьи термин «нетиповой» означает, что документ не описан ни в одном из XDTO-пакетов механизма «Синхронизация данных через универсальный формат».

Если же документ описан в типовом XDTO-пакете, то порядок его подключения к обмену можно посмотреть в статье «Обмен через универсальный формат (КД 3.0): подключение типового документа».

1. Зачем изменять типовой XDTO-пакет?

Основной смысл технологии КД 3.0 (обмен через универсальный формат) – это добиться «универсальности» правил обмена, чтобы правила выгрузки/загрузки объектов не зависели от того, какая конфигурация (или ее релиз) находятся на том «конце провода». И если мы корректируем типовой XDTO-пакет, то мы эту «универсальность» разрушаем.

Но в полной мере преимуществом «универсальности» может воспользоваться только сама 1С (и ее партнеры – разработчики конфигураций), которая таким образом упрощает себе процедуры обновления правил обмена при переходе от одного релиза типовых конфигураций 1С 8.3 к другим, а также упрощает подключения к обменам новых конфигураций.

На стороне пользователя выгоды от «универсальности» гораздо меньше, ведь он работает с конкретной конфигурацией-источником и конкретной конфигурацией-приемником. Все изменения правил обмена между этими конфигурациями (в т.ч. структура XDTO-пакетов) согласованы внутри его «корпорации». А то, что его правила обмена становятся несовместимы с правилами обмена, принятыми в других «корпорациях», его в большинстве случаев не волнует. Поэтому изменить структуру XDTO-пакета обычно некритично.

Более того, если речь идет о добавлении в обмен новых объектов, то технически это проще сделать через технологию КД 2.0:

· Там нужно писать всего один комплект правил обмена вместо двух для КД 3.0.

· Включение в обмен КД 3.0 промежуточного «универсального формата» сильно повышает уровень абстракции (он уже не связан напрямую с прикладной областью) и избыточности (он же «универсальный»). А это, в свою очередь, повышает требования к квалификации специалистов, которые этот обмен будут настраивать.

Но в последних конфигурациях 1С продвигается обмен именно по технологии КД 3.0. И чтобы для своих нетиповых объектов не строить параллельно еще и второй механизм обмена (на КД 2.0), приходится корректировать типовые XDTO-пакеты.

Есть описания примеров, когда для нетиповых объектов создаются отдельные XDTO-пакеты, а для работы с ними в 1С запускается отдельная 1С 8.3 XDTO-фабрика. Но это опять-таки – построение параллельного механизма обмена (два механизма на КД 3.0), а этого хочется избежать.

Итак, если мы хотим остаться внутри единого механизма «Синхронизация данных через универсальный формат», и для нас некритичен факт изменения типового XDTO-пакета, то изменим типовой XDTO-пакет.

2. Образцы описания документа в XDTO-пакете

Объекты обмена, которые включены в состав механизма «Синхронизация данных через универсальный формат», описаны в XDTO-пакетах, наименования которых начинаются с «EnterpriseData». Например, EnterpriseData_1_2_3 … EnterpriseData_1_6_20, где 1_2, … 1_6 – это номера «версий форматов».

Добавлять описание своего объекта необязательно во все XDTO-пакеты EnterpriseData_1_2_3 … EnterpriseData_1_6_20. Достаточно это сделать только для того номера версии формата, на котором обмениваются наши конкретные конфигурации. Узнать его можно в настройках синхронизации данных.

Т.е. в нашем примере достаточно скорректировать пакет EnterpriseData_1_5_20.

Корректировать XDTO-пакет можно либо вручную, либо с использованием специализированного редактора.

Посмотрим на образец описания документа. В примере добавляем описание нетипового документа «экзРапортФ114». Вносим описание типа значения:

Вносим описание его структуры (реквизиты шапки, в т.ч. ключевые свойства, табличную часть «Сырье» и реквизиты строки табличной части:

Такую настройку необходимо выполнить в обеих обменивающихся конфигурациях. Поскольку одноименные XDTO-пакеты во всех конфигурациях одинаковы, то настройку достаточно произвести в одной из них, а во вторую – перенести настройки через «сравнение и объединение».

3. Обновление 1С 8.3 записей регистра сведений НастройкиОбменаДаннымиXDTO

После добавления описания документа в XDTO-пакет есть один тонкий момент. Даже если Вы включили свой документ (в примере — это «экзРапортФ114» синоним «Рапорт на выработку комбикорма») в состав плана обмена «СинхронизацияДанныхЧерезУниверсальныйФормат», и он появится на форме регистрации изменений, этот документ еще не включен в механизм обмена. Об этом свидетельствует его отсутствие на ветке «AvailableObjectTypes» файла обмена.

Дело в том, что механизм обмена содержит в себе описание «доступных объектов», которое среди прочего хранится в регистре сведений НастройкиОбменаДаннымиXDTO. «Доступные объекты» в этом регистре заполняются:

А) Из состава XDTO-пакет при первичной настройке плана обмена à определяются объекты, которые «в принципе могут обмениваться».

Б) При анализе правил обмена текущей конфигурации à уточняется перечень объектов, доступных на «прием» и «отправку» относительно текущей базы.

В) При анализе ветки AvailableObjectTypes полученного файла обмена от конфигурации-корреспондента à уточняется перечень объектов, доступных на «прием» и «отправку» относительно конфигурации-корреспондента.

Объект становится «доступным на отправку», если он «в принципе может обмениваться» (выполнен п.А), имеет правила «на отправку» в текущей базе (п.Б) и имеет правила «на приемку» в базе-корреспонденте (п.В). Аналогично «доступен на приемку», если есть п.А, есть правила «на приемку» у текущей (п.Б) и правила «на отправку» у корреспондента (п.В).

Для того, чтобы выполнить п.Б и п.В достаточно настроить правила обмена (инструкции и примеры можно найти в интернете оп запросу «1С:Конвертация данных 3»).

А вот с п.А сложнее. Как уже сказано, он выполняется при первичной настройке плана обмена 1С 8.3. Когда Вы добавляете свой объект, как правило, первичная настройка обмена уже произведена. Как быть?

Можно, например, в настройку синхронизации добавить команду «Обновить настройку синхронизации», которая перечитывает состав XDTO-пакетов. Текст модуля этой команды приведен в прил.1.

Данную команду необходимо настроить и выполнить в обеих обменивающих конфигурациях.

После того как Вы включили свой нетиповой документ в состав «доступных объектов», в т.ч. выполнили настройку правил обмена, Ваш документ появится на ветке AvailableObjectTypes.

В примере выполняется односторонний обмен документом «экзРапортФ114» из конфигурации Бухгалтерия 3.0 в конфигурацию «1С:ERP Управление предприятием 2». Поэтому в файле, выгруженном из «1С:Бухгалтерия 3.0» документ прописан на ветке «Sending».

А в файле, выгруженном из «1С:ERP Управление предприятием 2», документ прописан на ветке «Receiving»/

Нетиповой документ готов к обмену через типовой механизм.

Если документ не описан в XDTO-пакете, то для его включения в обмен посредством механизма «Синхронизация данных через универсальный формат» необходимо выполнить следующие процедуры:

1. Описать документ в XDTO-пакете обеих обменивающихся конфигураций.

2. Обновить записи регистра сведений НастройкиОбменаДаннымиXDTO обеих обменивающихся баз.

3. Выполнить действия для «типовых» документов (см. статью «Обмен через универсальный формат (КД 3.0): подключение типового документа», — ссылка в начале):

a. В конфигурации-источнике подключить документ в состав плана обмена «СинхронизацияДанныхЧерезУниверсальныйФормат».

b. Настроить правила обмена (КД 3.0) в обеих конфигурациях

Данный способ универсален и пригоден для любых конфигураций и любых видов объектов (Документов, Справочников и т.п.).

Приложение 1

Текст модуля команды «Обновить настройку синхронизации».

Банковские реквизиты — что это такое

Для перевода денег между счетами используются банковские реквизиты, однако, что это такое, знают не все пользователи банковских услуг. В этой статье мы расскажем, что такое реквизиты банка, как они расшифровываются, и для чего они нужны.

Банковские реквизиты — что это такое

Банковские реквизиты — это информация, которая необходима для перевода денег от отправителя к получателю. Использовать реквизиты банка можно для оплаты коммунальных услуг, интернета, мобильной связи и других платежей. При заполнении реквизитов в платежной форме нужно быть внимательным: ошибка в одной букве или цифре приведет к тому, что платеж будет отклонен.

Перевести деньги по реквизитам можно в личном кабинете на сайте банка, в приложении, в офисе. Многие пользователи банковских услуг использует электронные переводы, потому что для отправки денег не требуется посещать офис банка.

Чтобы отправить платеж, нужно знать реквизиты банка и реквизиты получателя. При заполнении всех полей в форме перевода деньги будут отправлены тому, кому они предназначены.

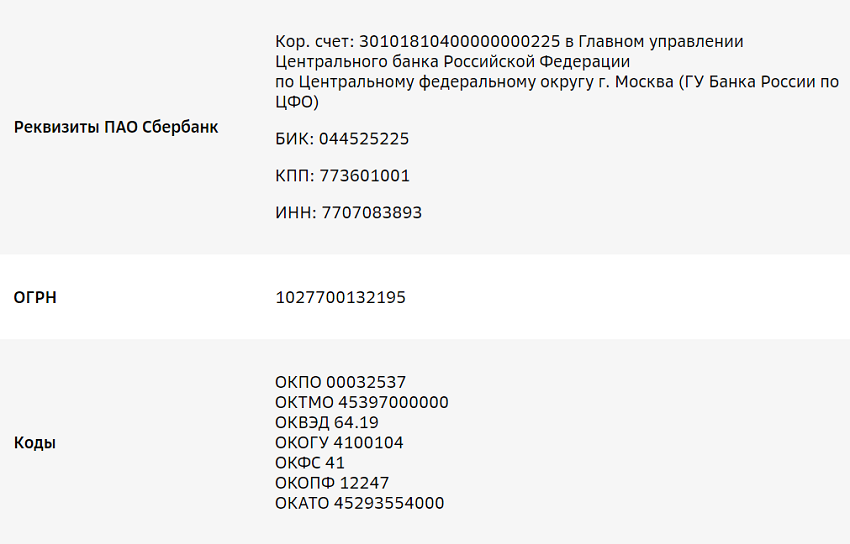

Пример банковских реквизитов Сбербанка:

Реквизиты физических лиц

Клиент банка может открывать несколько расчетных счетов и получать несколько реквизитов для переводов. У дебетовой карты, кредитной карты и сберегательного счета, принадлежащих одному владельцу, будут разные реквизиты.

К реквизитам физического лица относятся:

- Фамилия, имя, отчество владельца счета.

- Номер расчетного счета получателя.

- Полное название банка, в котором открыт счет.

- Номер корреспондентского счета получателя.

- Индивидуальный налоговый номер (ИНН).

- Код причины постановки на учет (КПП).

- Банковский идентификационный код (БИК).

Зачастую реквизиты физических лиц используются для выплаты заработной платы, перечисления подотчетных платежей, выдачи кредитов и микрозаймов. Реквизиты, связанные с банком, можно узнать на сайте организации.

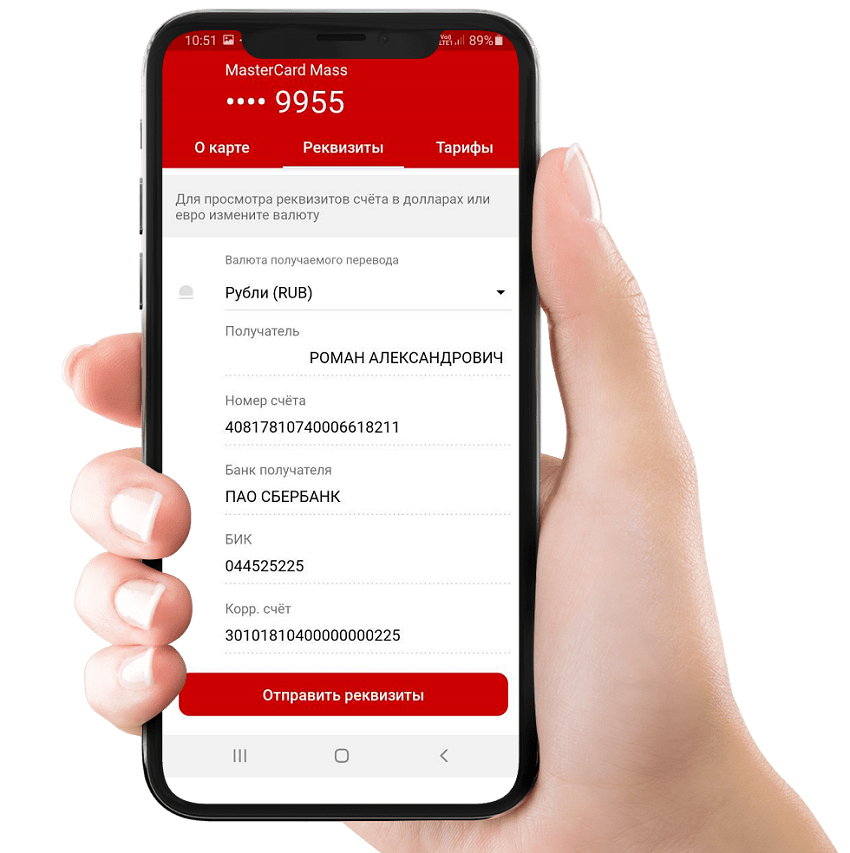

Например, в СбербанкОнлайн физ. лицо может посмотреть реквизиты свой карты счета.

Можно использовать реквизиты счета, привязанного к банковской карте, и для других операций. К примеру, для переводов между физическими лицами. Но гораздо проще выполнить эту операцию с помощью номера карты или номера мобильного телефона.

Как перевести деньги по реквизитам организации

Реквизиты компании похожи реквизитам физического лица. Отличия заключаются в двух пунктах. Вместо ФИО получателя нужно указать название компании и организационно-правовую форму. В карточке перевода следует указать назначение платежа. Например, если деньги предназначены для погашения долга по кредиту, в это поле вносится номер договора и дата подписания.

Как расшифровывается БИК в банковских реквизитах

Банковский идентификационный код используется в платежных поручениях, аккредитивах, других операциях. Он представляет собой не случайный цифровой набор. Каждая цифра кода содержит зашифрованную информацию:

- Разряды 1, 2 — код страны. Для банков Российской Федерации первые две цифры 04.

- Разряды 3, 4 — код ОКАТО. Определяет статус банка в государственном классификаторе.

- Разряды 5, 6 — номер подразделения выбранного банка.

- Разряды 7, 8, 9 —номер конкретного филиала.

У каждого офиса банка свой уникальный БИК. Номера могут повторяться только в одном случае: когда предыдущий владелец номера был исключен из справочника кодов.

Реквизиты банка используются для проведения платежей. Свои реквизиты есть у физических и юридических лиц, которые пользуются банковскими услугами. При заполнении полей реквизитов в платежной форме следует быть внимательным. При ошибке в реквизитах перевод будет отклонен.

Что такое банковские реквизиты

Для того чтобы осуществить безналичный перевод денежных средств с одного счёта на другой через учреждение банка, необходимо заполнить пакет документов в соответствии с порядком, установленным финансовым учреждением первого уровня – Центральным банком РФ. Для того чтобы правильно оформить документы, нужно знать банковские реквизиты. Это достаточно объёмный набор цифр. Зная перечень таких кодов, платёжная система автоматически направляет виртуальные (безналичные) денежные средства клиентов в нужном направлении.

Виды банковских платежей

Очень важно, чтобы владельцы текущих банковских счетов при заполнении платёжных документов правильно указывали все без исключения коды, присвоенные юридическому лицу или индивидуальному предпринимателю различными государственными структурами. При неправильном указании хотя бы одного символа система может заблокировать платёж. Для того чтобы безошибочно оперировать платёжными документами, необходимо досконально узнать, что такое банковские реквизиты.

Прежде всего, нужно усвоить виды банковских платежей. Они бывают двух типов:

- Наличные.

Это вид платежа, который клиенты учреждений банка осуществляют с наличными денежными средствами. Предельные размеры наличных денежных операций, осуществляемых юридическими лицами, а также физическими лицами-предпринимателями, устанавливается банком первого уровня с помощью нормативного документа. Чаще всего такой документ представляет собой Порядок ведения кассовых операций.

Перечень наиболее часто осуществляемых наличных финансовых операций:

- выплата заработной платы, стипендий, пенсий, пособий;

- оплата товаров, работ, услуг через кассовые аппараты;

- международные наличные денежные расчёты с помощью аккредитивов, инкассо, авизо, чеков, денежных переводов.

Контроль наличного денежного оборота, внутренних, межгосударственных расчётов. Он возлагается руководством государства на министерство финансов.

- Безналичные.

Такие платежи осуществляются без использования наличных денежных средств. Для того чтобы успешно отправлять и получать безналичные платежи, существуют глобальные и локальные платёжные системы. С помощью мгновенных платёжных систем можно отправлять безналичные денежные средства без открытия банковского счёта. Объём безналичных расчётов в стране с разветвлённой банковской системой должен составлять не менее 80% всего денежного оборота. Остальные 20% – это расчёты при помощи наличных денег.

Как работает платёжная система

Общество всемирных межбанковских финансовых каналов связи (Society for Worldwide Interbank Financial Telecommunications – SWIFT). Эта платёжная система создана для осуществления движения безналичных денежных средств. Международными финансовыми институтами организована глобальная система обмена конфиденциальной банковской информацией. Учредителями СВИФТ являются более 250 банковских учреждений из 20 стран мира. Система начала осуществлять международное сопровождение платежей с 1973 года.

Членами сообщества, созданного по законодательству Королевства Бельгия, являются свыше 9 тысяч банков, а также 10 тысяч организаций.

При вступлении банковское учреждение получает уникальный SWIFT-код. Он используется для осуществления международных переводов денежных средств. Объём ежедневных транзакций внутри системы СВИФТ – более миллиона единиц. Ежегодный объём банковских переводов через Международную платёжную систему – 4 миллиарда.

По типу сообщения подразделяются на финансовые (между пользователями) и системные (служебные). Сообщение имеет три части:

- заголовок;

- текст;

- трейлер.

Связь с локальной системой осуществляетмся посредством терминалов CBT и процессоров региональных RGP. После того, как набраны все реквизиты банковского счёта, сообщение проверяется операционным центром. Ему присваивается код уведомления. который может быть как положительным, так и отрицательным.

Банковские реквизиты для различных клиентов

Реквизиты банка – исключительно важная часть информации, необходимой для организации процесса перемещения денежных средств от плательщика к получателю. Для успешного проведения транзакций на межбанковском уровне владельцы счетов должны иметь полную информацию о том, что входит в банковские реквизиты. Специальный набор информационных банковских данных делится для нескольких групп клиентов:

- Для клиентов банка.

Клиентами учреждения банка могут быть юридические лица, индивидуальные предприниматели или физические лица. При осуществлении безналичного платежа они указывают следующий набор значений:

- наименование (для юридических лиц) или Ф.И.О. (для физических лиц, индивидуальных предпринимателей);

- идентификационный номер налогоплательщика (ИНН), код причины постановки на учёт (КПП);

- номер текущего или расчётного счёта (двадцатизначный набор цифр от 0 до 9);

- полные данные, адрес учреждения банка, открывшего счёт;

- банковский идентификационный код (БИК) учреждения банка;

- номер корреспондентского счёта клиента в Центробанке РФ или ином коммерческом банке.

- Для государственных учреждений, имеющих счёт в Центральном Банке РФ.

Перечень значений аналогичен вышеозначенному. Исключение составляют данные о корреспондентском счёте в Центробанке. Указание такой информации не требуется, так как клиент имеет счёт непосредственно в ЦБ.

- Для коммерческих банков:

- наименование банка;номер налогоплательщика (ИНН), код причины постановки на учёт (КПП);

- номер счёта (двадцатизначный набор цифр от 0 до 9);

- полные данные, адрес учреждения банка (аналогичны наименованию банка);

- банковский идентификационный код (БИК) учреждения банка;

- номер корреспондентского счёта клиента в Центробанке РФ или ином коммерческом банке.

- Для платежей в иностранной валюте:

- наименование получателя платежа;

- номер счета (account) получателя платежа;

- наименование, номер счета (account), код SWIFT банка-получателя;

- наименование, код SWIFT банка-посредника или банка-корреспондента.

Некоторые нюансы информации о реквизитах банковских счетов

Правильное указание кодированной информации банковских реквизитов – залог успешного проведения платежа. Клиентам банков, осуществляющим транзакции по переводу денежных средств, следует помнить, что относится к наиболее важной информации:

- Расчётный (рублёвый до востребования) или текущий (для осуществления операций, не связанных с ведением предпринимательской деятельности) счёт. Уникальная личная учётная запись клиента. Данные о состоянии счёта соответствуют сумме денежных средств, являющихся активом клиента. Двадцатизначный номер разделён на данные о балансовом счёте первого порядка (ААА), второго порядка (ББ), коде валюты ОКВ (ВВВ), контрольной цифре (Г), коде подразделения банка (ДДДД), семизначном номере внутрибанковского счёта (ЕЕЕЕЕЕЕ).

- ИНН плательщика налогов. Номер представляет собой код учёта плательщика, присвоенный территориальным налоговым органом ФНС РФ. Присваивается физическим лицам, индивидуальным предпринимателям, юридическим лицам (резидентам или нерезидентам РФ). Первые четыре цифры ИНН – идентификатор учреждения ФНС из кода СОУН.

- Код причины постановки на учёт (КПП). Девятизначный код присваивается юридическим лицам при постановке на учет органом ФНС как дополнение к ИНН. Состоит из кода налогового органа (NNNN), причины постановки на учёт (HH), порядкового учётного номера (ХХХ).

- Банковский идентификационный код (БИК). Специализированный набор из девяти цифр, включающий данные о банке, открывшем счёт клиента. БИК уникален для каждого отделения или филиала учреждения банка.

Надёжное хранение кодированной информации о банковских реквизитах – залог успешного осуществления операций по переводу денежных средств. Помните об этом. Не передавайте реквизиты своего банка случайным лицам.